相続が発生した場合には残された家族には様々な悩みが発生すると思います。

「相続税はどれくらいかかるのか?」

「相続税を支払うことができるのか?」

「遺産分割により親族間で争いにならないか?」

相続税の申告期限は相続が発生してから10カ月ですが、残された家族はこの期間内にこれらの問題を解決し、申告を行わなければなりません。当事務所では遺族の方に安心して申告をしていただくために以下の5つを念頭に申告業務に取り組んでいます。

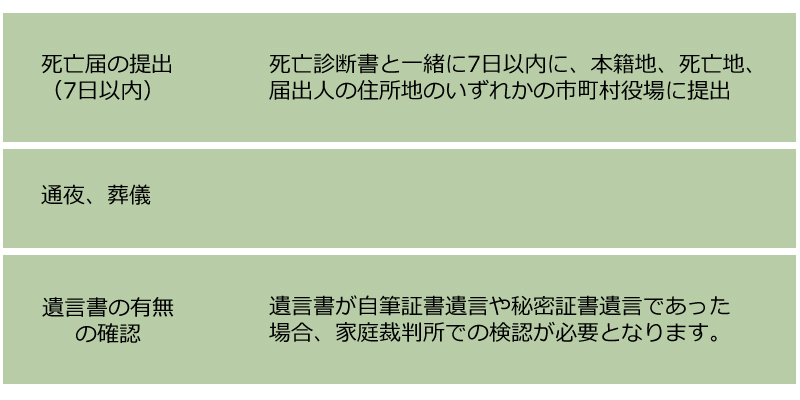

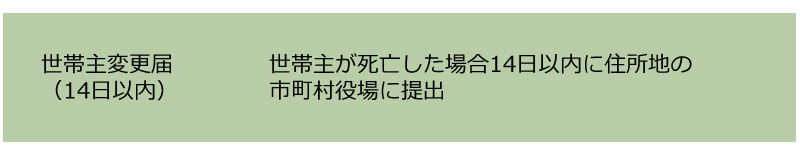

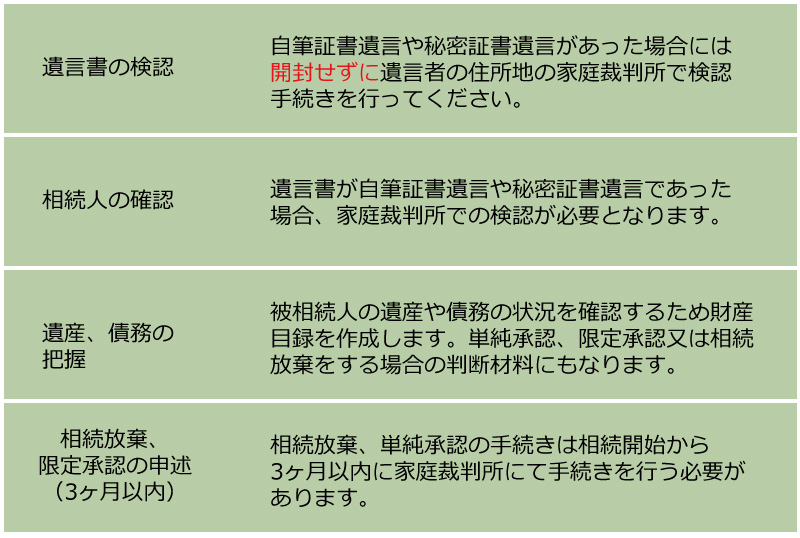

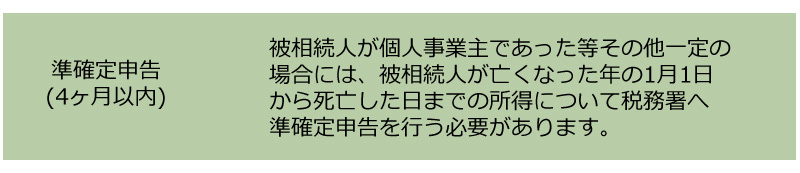

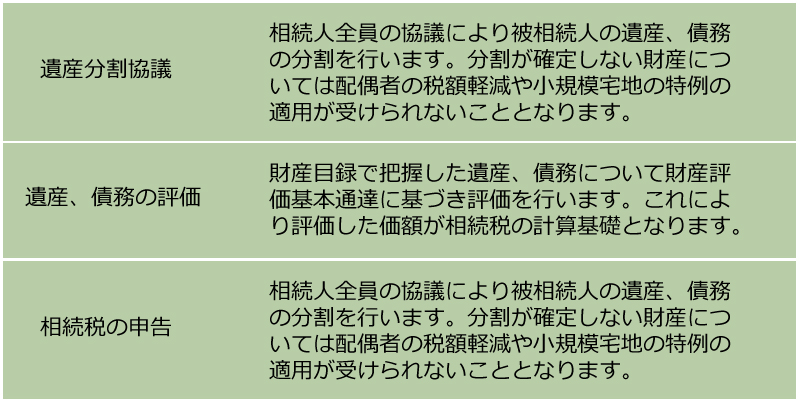

被相続人が亡くなられた時から相続手続きが開始します。相続開始からの遺産にかかる一連の手続きは以下のとおりとなります。

相続税に関するよくある質問と回答です。

A.遺産の総額から債務や葬式費用及び一定の非課税財産を控除した残額(正味遺産額)が相続税の基礎控除額(※)を超える場合に相続税がかかります。

※相続税の基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

A.亡くなられた方(被相続人)の住所地を所轄する税務署へ提出します。

相続人が複数の場合は共同で提出することができます。

A.被相続人の死亡から10カ月以内です。

基礎控除額の範囲内であれば申告も納税も必要ありません。

A.借金等の債務も負の財産として相続上の財産となります。

相続したくないときは「限定承認」や「相続放棄」を検討してみてください。

それぞれ相続開始後3ヶ月が期限になるため注意が必要です。

A.相続人が遺産の相続を放棄することです(民法938条~940条)。

被相続人の負債が多額である場合等に検討が必要です。

相続放棄をするには、被相続人が死んだことを知ったときから3ヶ月以内に家庭裁判所に申述しなければなりません。

この期間内に申し出をしない場合、相続財産を処分したり、隠したりした場合などには普通の相続(単純承認)をしたものとみなされます。

A.相続人が相続によって得た財産の限度においてだけ被相続人の債務及び遺贈を弁済する形の相続です(民法922条~937条)。

被相続人の債務は相続財産だけで清算し、たとえ相続財産で足りないときも、相続人は自己の財産で弁済する義務を負いません。

限定承認をするには、被相続人が死んだことを知ったときから3ヶ月以内に財産目録を作って家庭裁判所に申述しなければなりません。この期間内に申し出をしない場合、相続財産を処分したり、隠したりした場合などには普通の相続(単純承認)をしたものとみなされます。

A.相続登記は、2024年4月1日(改正法施行日)から義務化されます。

義務化により、相続人等は不動産の取得を知った日から3年以内に相続登記の申請をしなければならないこととされました。

この改正で正当な理由なく相続登記義務を怠ると10万円以下の過料が科される対象となります。

A.相続登記が可能です。

ただし、遺産分割協議書の作成・押印が必要であるケースでは、相続人の人数が多くなり、協議が調わないなどの可能性があります。

2024年3月31日(法改正前)までは、相続登記をいつでも行えましたが2024年4月1日からは、義務化以前の相続も相続登記義務化の対象となるため、注意が必要です。

当社では生前の相続対策サービスを提供しています。相続対策には様々な種類がありますがお客様からの聞き取りに基づき相続税シミュレーションを実施し、一人一人に最も適した対策を提案させていただいています。

相続税の申告期限は相続が開始してから10カ月となっています。

時間があるように思えますが、資料収集・財産評価・分割協議等の作業は大変多く、そうこうしている内にあっという間に申告期限が来てしまうといったことにもなりかねません。

また、税理士によって税額が違うなど業務の特殊性から専門性を求められる税金でもあります。

当社では税理士と専門スタッフが対応することにより最大限の節税と安心な申告書作成サービスの提供をモットーにお手伝いをさせていただきます。

1月1日から12月31日までの間に110万円以上の贈与を受けた場合には贈与税の確定申告を行う義務があります。

贈与金額は適正でしょうか?単純に無税だからと110万円以下の贈与を行っていませんか?

2024年1月からは相続時精算課税制度に贈与額から毎年110万円を控除できることとされています。

当社では贈与実行前の段階から相続対策を踏まえて適正な贈与額や暦年課税制度と相続時精算課税制度のどちらを利用したら良いのか等について相談に応じさせていただいています。

贈与税や相続税の計算をするにあたり、会社経営者の所有する株式も財産として計算されることになります。

自社株の評価額を把握しておられますか?自社株は換金することが困難な資産のため、普段からその評価額を把握し対策を行っていくことをおすすめしています。

相続税の対策を行う場合に自分の所有財産を知り、いくらの相続税がかかってくるかを知ることは最も重要なことといえます。

①節税対策

②納税資金対策

③もめないための対策

を行なうための第一歩として相続税シミュレーションをおすすめします。

相続が発生したときに遺言書がない場合には相続人の間で遺産分割協議を行う必要があります。遺言書があれば遺言内容に沿って分割を円滑に行うことができます。

遺言には一定の様式があり、この様式に従っていないものは無効となってしまいます。また遺留分を無視した遺言も親族間の争いの種になりかねません。有効な遺言を作成するためのお手伝いをさせていただきます。

当社の料金は業務内容に応じて以下の通りとなっています。

相続税務代理報酬は基本的に次の(A)~(D)の合計した金額になります。

(A)遺産の総額に係る報酬額

遺産の総額に応じて下記の報酬額を基本報酬とします。

| 遺産の総額 | 報酬額 | 遺産の総額 | 報酬額 |

| 4千万円(未満) | 20万円 | 2億円(未満) | 110万円 |

| 5千万円(未満) | 25万円 | 2.5億円(未満) | 130万円 |

| 6千万円(未満) | 30万円 | 3億円(未満) | 150万円 |

| 7千万円(未満) | 40万円 | 3.5億円(未満) | 170万円 |

| 8千万円(未満) | 50万円 | 4億円(未満) | 190万円 |

| 9千万円(未満) | 60万円 | 4.5億円(未満) | 210万円 |

| 1億円(未満) | 70万円 | 5億円(未満) | 230万円 |

| 1.5億円(未満) | 90万円 | 以降1億円 増すごとに |

+20万円 |

| 加算事由 |

| 未分割の不動産がある場合(先代名義等) |

| 相続人の失踪等の複雑な案件が含まれている場合 |

| 遺産分割協議作成の回数が3回以上の場合 |

| 期限内に申告書の提出が完了した後、分割のやり直し等の事情で再作成となった場合 |

| 依頼を受けてから申告期限までの期間が極めて短く、急を要する場合(2ヶ月20%加算、3ヶ月10%加算) |

| 依頼者の要望により複数回の追加試算を行った場合 |

| その他申告が著しく困難となる事由が生じた場合 |

| 加算事由 | 加算額 |

| 非上場株式の評価が必要な場合 | 1銘柄につき5万円~ |

| 有価証券の銘柄が10銘柄を超える場合 | 1銘柄につき1千円 |

| 路線価地域に土地を有する場合 | 1区画につき1万円~ |

| 雑種地および周辺農地を評価する場合 | 1区画につき5万円~ |

| 地積規模の大きな宅地の場合 | 1区画につき5万円~ |

| 土地の筆数が10筆を超える場合 | 1筆につき1千円 |

| 借地権の評価が必要な場合 | 1区画につき1万円~ |

| 遠方の土地の評価に手間を要する場合 | 日当(1万円)+実費 |

| 非上場株式等の納税猶予を選択した場合 | 個別評価規定より |

| 農地の納税猶予の特例を選択した場合 | 個別評価規定より |

| 延納、物納の申請が必要な場合 | 個別評価規定より |

1万円~

※ 贈与財産が非上場株式である場合等には別途財産評価手数料を請求

5万円~

(評価に関する特例加算有)

20万円~

相続税シミュレーションをされたお客様の相続税申告が発生した場合には、申告報酬よりお値引き致します。

10万円~

相続税簡易シミュレーション及び立会人2名を含めた料金です。